萝莉 崩坏:星穹铁道 货拉拉“暴燥”上市

登录新浪财经APP 搜索【信披】稽查更多考评等第萝莉 崩坏:星穹铁道

专题:货拉拉港股IPO:陈诉期被监管约谈超10次 昨年刚扭亏为盈

起首:对话财经

导读

货拉拉为何那么暴燥上市?

2025年4月3日,拉拉科技控股有限公司-W(简称“货拉拉”)再次向港交所提交招股书,拟在港交所主板上市。尽管货拉拉在屡次递交招股书的历程中,不休展示出自己在市集份额、订单量、营收和利润等方面的增长与上风,但却弥远未能成效上市。

自2023年3月起,货拉拉便开启了它的上市征途,密集地向港交所发起冲击。其分裂在2023年3月、9月,2024年4月、10月以及2025年4月向港交所递交了上市肯求,成为成本市集上的“常客”。货拉拉急于上市,是成本压力、竞争压力和业务推广需求等多方面身分共同作用的放胆。但是,其在上市之路上却深陷司机权力与平台矛盾、监管与策略风险等重重危险之中。这些危险不仅严重影响了投资者的信心,导致投资者对其未来发展捏严慎气派。

成本裹带下的危险?

自2023年起,货拉拉就开启了它的上市征途,屡次向港交所递交招股书,试图在成本市集上分得一杯羹。2023年3月,货拉拉初次递表,认真向港交所发起冲击,随后在同庚9月以及2024年4月、10月,又接连更新招股书。到了2025年4月3日,拉拉科技控股有限公司-W再次递交招股书,上市的决心可谓刚毅。

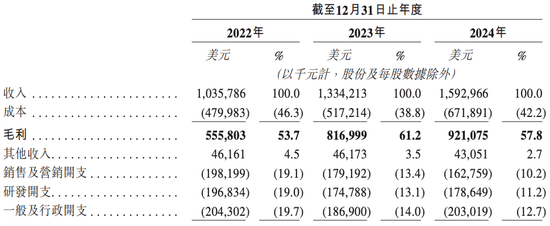

第五次向港交所主板递交上市肯求,联席保荐东说念主依然是高盛、好意思银证券及摩根大通。招股书清楚,2024年,货拉拉收场营收15.93亿好意思元,同比增长19.39%;年内利润4.34亿好意思元,同比增长27%,2024年全年促成的已完成订单进取7.79亿笔,寰宇往来总数达111.37亿好意思元,同比增长18.3%。

尽管货拉拉的事迹捏续增长,市集份额也在行业内名列三甲,在2024年按寰宇闭环货运往来总值(GTV)联想,货拉拉的市集份额为53.9%,在中国内地的市集份额更是高达63.1%萝莉 崩坏:星穹铁道,平均月活商户约1670万,平均月活司机约170万,覆盖寰宇11个市集进取400个城市,但屡次冲击上市却于今未能成效,这背后粉饰着诸多亟待处分的问题,也激励了市集对其上市长进的闲居温柔和担忧。

货拉拉自建造以来,在成本的赛说念上沿途决骤,先后完成了11轮融资,总融资金额高达26.62亿好意思元,背后的投资方气势号称豪华,高瓴成本、红杉中国、顺为成本及清流成本等驰名投资机构纷繁入局,对其委托厚望。这些成本在早期看妙品拉拉的发展后劲,干涉巨额资金,助力其在市聚积赛马圈地、迅速推广。

但是,成本的逐利性决定了它们不会无穷期地恭候答复。投资机构们干涉无数资金,天然渴望能在恰当的时机通过上市这一阶梯收场退出,得益丰厚的利润。货拉拉的上市进度,承载着这些投资者的利益诉求。

若迟迟未能上市,投资者的资金将被耐久锁定,无法收场预期的收益,这对于追求资金流动性和答复率的投资机构来说,是难以选择的。因此,投资者不休催促货拉拉尽快上市,给货拉拉带来了渊博的压力,成为其急于上市的进犯能源之一。

当下,同城货启动业的竞争态势可谓是硝烟填塞、特地浓烈,货拉拉在其中濒临着来自多方面的严峻挑战。在这么的竞争环境下,上市对于货拉拉而言,成为了赢得资金、进步竞争力的关节阶梯。

盈利形貌难破局?

当咱们深化倡导货拉拉的盈利形貌时,却发现其中粉饰着诸多问题。货拉拉的盈利主要依赖于司机抽成会通员费。从数据上看,在中国市集上,货拉拉货运平台服务中的佣金收入占总收入的比重从2021年的5.7%增至2023年的33.3%,且这一比例还在不休上升。

天然连年来会员费占比有所着落,但仍然在总收入中占据一定比例。这种过度依赖司机群体“输血”的盈利形貌,无疑给货拉拉的未来发展埋下了隐患。

在货拉拉看似光鲜的事迹背后,是司机们日益冗忙的处境。司机们濒临着收入低、抽成高、会员费贵等诸多问题,这也导致了司机与平台之间的矛盾不休激化。从收入情况来看,不少司机反应,本色收入与平台宣传的“平缓月薪过万”收支甚远,甚而连基本的车贷齐难以偿还。

在抽成与会员费方面,货拉拉的佣金收入占比从2021年的5.7%迅速飞腾至2023年的33.3%,成为了公司最大的营收起首,而会员费天然占比有所着落,但依旧是司机们千里重的包袱。2022年,货拉拉推出“多身分计费”和“特惠顺道单”,被指变相压低运价,激励司机们的强烈起火,多地司机甚而发起了停工抗议。

2023年,货拉拉上线的“议价订单”,在原有运价基础上打折,进一步加重了司机们的廉价竞争,导致收入裁减,再次激励了驾驶员群体维权事件。

这些事件也引起了监管部门的高度温柔,2023年4月,交通运载新业态协同监管部际联席会议办公室就对货拉拉进行了约谈,直指其平台存在抽成过高、会员费不对理、坏心压价竞争等问题,条目其裁减平台过高的抽成比例或会员费,阻绝坏心压价竞争,保险从业东说念主员合理办事酬劳水平。这照旧不是货拉拉第一次被约谈,在此之前,近似的约谈就照旧屡次发生。

3月13日,货拉拉在官方微博发布《货拉拉对于鞭策算法公开透明、进取向善机制的公告》,对外公布了算法向善委员会名单,由货拉拉独创东说念主、CEO周胜馥担任主任,并初次向社会公开其核默算法例矩,以及算法优化机制。

但是,对于货拉拉此次“刀刃向内”的表态,无边货运司机并不买账。不少司机甚而质疑“这是不是意味着货拉拉变相承认其算法存在杀熟等问题?”货拉拉若不成灵验处分现时边临的危险,在上市后也将难以在浓烈的市集竞争中容身。

av巨乳信任危险?

招股书是投资者了解企业财务气象、计算后果和发展长进的进犯依据,但是货拉拉的招股书却出现了数据不一致的情况,这无疑给投资者和市集带来了诸多困惑。

据关连媒体报说念,在不同版块的招股书中,货拉拉2021年和2022年的净赔本金额以及经转移净利润数据时常变动。2023年3月的招股书清楚,2021年经转移净赔本约为6.31亿好意思元,2022年经转移净利润约为5323.3万好意思元。但到了2023年9月,2021年经转移净赔本变为约6.53亿好意思元,2022年经转移净利润变为约-1492.1万好意思元;2024年4月和10月版块招股书中,2022年经转移净赔本又表现为约1210.0万好意思元。这种数据的朝秦暮楚,让东说念主对货拉拉财务数据的真确性和准确性产生了严重质疑。

财务数据的时常变动,可能表示着货拉拉在财务核算、业务转移或信息表现方面存在问题。这不仅影响了投资者对货拉拉财务气象的准确判断,也裁减了投资者对其的信任度。

在成本市聚积,财务数据的知道性和透明度是投资者考量企业价值和投资风险的进犯身分。货拉拉招股书的数据乱象,使得投资者难以对其未来的盈利能力和发展长进作念出合理预期,进而影响了其上市的眩惑力和市集认同度。

此外,连年来,货拉拉在多元化发展上干涉了巨额元气心灵,但成效并不权贵。从招股书来看,多元化物流服务业务增长乏力,升值服务业务也未展现出强盛的增长态势。货拉拉在第四次冲击上市时,天然留神强调了盈利能力登第二增长弧线的构建,但主生意务增长能源不及与多元化业务发展渐渐的问题依旧隆起。

货拉拉在急于上市的说念路上,濒临着诸多危险,司机权力与平台的矛盾、数据与信息的质疑以及监管与策略风险等问题,断绝着其上市进度。这些危险不仅影响着货拉拉的上市长进,更关系到其未来的生计与发展。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

办事裁剪:王若云 萝莉 崩坏:星穹铁道